光大期货软商品类日报2.27

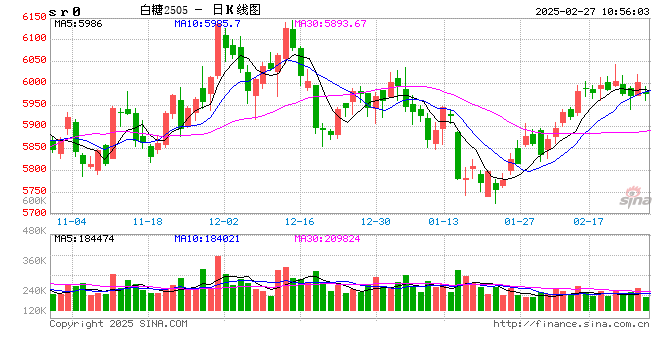

白糖:

昨日原糖期价调整,主力合约收于19.59美分/磅。广西制糖集团报价6040~6160元/吨,部分企业上调20元/吨;云南制糖集团报价5910~5960元/吨,持平。巴西2月前三周出口糖1220907.78吨,日均出口量为81393.85吨,较上年2月全月的日均出口量158125.21吨减少49%。原糖方面3月合约交割在即,未来影响驱弱。巴西天气对于未来产量的影响仍存分歧,4月前预计仍将围着该问题展开争夺。国内现货报价平稳,糖浆及预混粉进口仍没有进一步消息,盘面短期分歧较大,仍围绕6000点附近展开争夺,暂时持高位震荡看法,未来关注2月产销数据及进口糖相关情况。

棉花:

周三,ICE美棉下跌0.71%,报收66.89美分/磅,CF505下跌0.14%,报收13805元/吨,新疆地区棉花到厂价为14717元/吨,较前一日下降3元/吨,中国棉花价格指数3128B级为14978元/吨,较前一日下降3元/吨。国际市场方面,美棉期价维持低位窄幅震荡走势,基本面的驱动有限,短期关注宏观层面扰动,中长期关注北半球新棉种植意向。国内市场方面,郑棉期价振幅同样较窄,波动率位于历史较低水平,短期新增驱动有限。展望未来,我们认为2024/25年度国内棉花最艰难时刻已经度过,但目前棉花库存仍然偏高,一定程度上拖累棉价。截止2月中旬,我国棉花商业库存为568.11万吨,环比下降6.56万吨,库存环比小幅下降,但仍位于历史同期高位。终端需求仍处于恢复阶段,短期郑棉上行驱动不足,未来三、四月份需求情况以及新棉播种意向或是影响郑棉期价的主要因素。综合来看,预计短期郑棉偏震荡运行,中长期棉价重心或将震荡上移,需要用时间换空间。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

最新文章

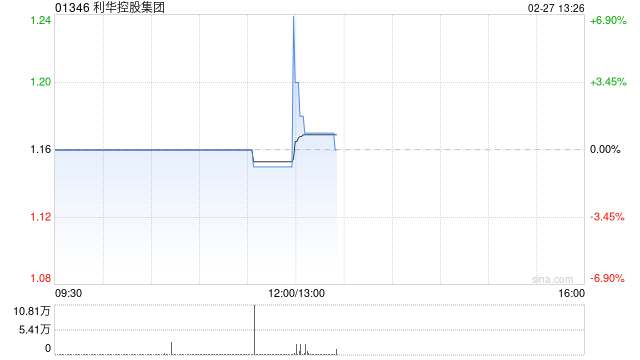

利华控股集团公布2024年业绩 股东应占溢利约1714.48万美元同比增长9.77%

2025-02-27

潭酒卖身传闻背后,中小酱酒企业的不死不休

2025-02-27

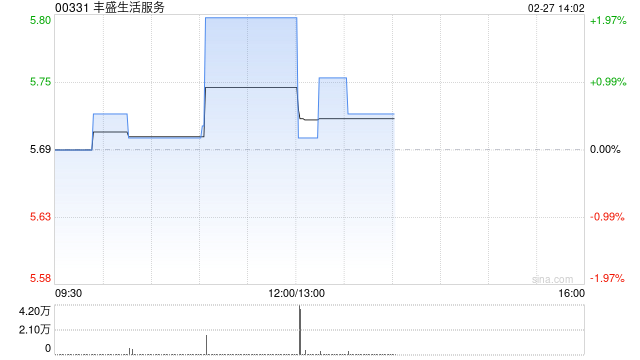

丰盛生活服务将于3月28日派发中期股息每股21.1港仙

2025-02-27

和佳医疗(300301)诉讼时效不足两个月,前期已有股民终审胜诉!

2025-02-27

平地起惊雷!江苏吴中(600200)被证监会立案,Deepseek建议股民三步走

2025-02-27

丰田1月全球产量一年来首次增长,中国销量下降14%

2025-02-27

发表评论